3月,財新制造業PMI錄得51.1,環比微升0.2個百分點,已連續五個月位于擴張區間,創2023年3月來新高。

中央氣象臺:發布暴雨藍色預警,預計4月1日14時至2日14時,江淮、江漢、江南中北部、重慶東部等地部分地區有大到暴雨,其中,安徽西南部、湖北東南部、湖南北部、江西北部等地局地有大暴雨。上述部分地區伴有短時強降水,局地有雷暴大風或冰雹等強對流天氣。

證券時報:今年一季度,地方債發行已超過1.5萬億元,其中各地新增專項債發行已超過6000億元,占比超過40%。2024年一季度地方債發行節奏明顯加快,表明財政投資靠前發力、盡快在當年形成實物工作量。

原油:

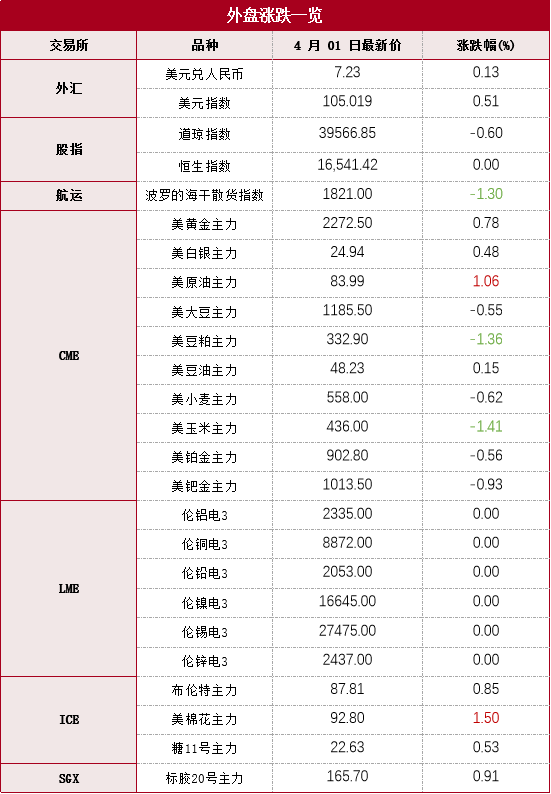

本期原油板塊小幅上行,內盤SC原油期貨夜盤收漲0.33%,報646.9元/桶;SC 5-6月差呈Backwardation結構,今日收報3.0元/桶。外盤Brent原油期貨收漲0.93%,報87.81美元/桶;WTI原油期貨收漲0.99%,報83.99美元/桶。從國內宏觀情況來看,據國家統計局數據,3月份制造業采購經理指數(PMI)錄得50.8%,高于榮枯線,原預期50.1%,前值49.1%,制造業回暖在一定程度上穩固我國經濟向好預期,或對于我國大宗商品市場情緒構成利好。國際宏觀面,美國2月PCE物價指數上漲0.3%,1月環比數據上修至0.4%;美國2月PCE物價指數同比上漲2.5%,前值2.4%;核心PCE物價指數年率錄得2.8%,月率錄得0.3%,基本符合市場預期。目前美國通脹整體處于下行軌道,但若美聯儲直接轉入降息通道,不排除通脹壓力短期反彈可能。當前聯邦基準利率目標區間在5.25%-5.50%,面臨經濟衰退壓力與通脹問題的兩難困局,美聯儲短期之內或維持當前高利率水平,建議持續關注金融系統性風險情況及美國貨幣政策導向。

本期燃料油板塊漲跌不一,FU高硫燃期貨夜盤收跌0.43%,報3471元/噸;LU低硫燃期貨夜盤收漲0.13%,報4590元/噸。S380近月月差再度轉為微幅Backwardation結構,但預計其走強空間有限。從新加坡地區庫存水平來看,據ESG數據,截至3月27日當周,新加坡包括燃料油及低硫含蠟殘油在內的殘渣燃料油(瀝青除外)庫存減少60.6萬桶至2140.3萬桶。今年以來,新加坡燃料油庫存周均2168.55萬桶;2023年新加坡燃料油庫存周均2044萬桶;2022年新加坡燃料油庫存周均2090萬桶;2021年周均庫存2250萬桶;2020年周均庫存2380萬桶。

聚酯產業鏈:

PX:

美國汽油需求表現健康,由于前期煉廠檢修疊加需求增長,EIA汽油庫存去庫順暢,庫存水平較低。但是今年調油邏輯對芳烴價格的影響不及往年。煉廠選擇調油組分偏好也會受其經濟性的影響。由于苯乙烯供應長期過剩,乙苯外售經濟性往往好于苯乙烯加工利潤,疊加去年6月烷基化油、混合芳烴等產品被納入成品油消費稅征收范圍,今年調油商選擇將乙苯納入調油池的傾向提高。建議持續關注今年調油邏輯強度,以及已公布的PX檢修計劃能否順利落地,以此改善PX的累庫情況。

PTA:

受PX交割邏輯影響,PTA盤面加工費近期持續高位震蕩。相較自身供需矛盾,PTA上方空間受成本端PX的影響更大。據最新消息,年產100萬噸的四川能投預計明日開始停車檢修15天左右;年產300萬噸的嘉通能源2#預計8日開始檢修,重啟時間未知;年產250萬噸的恒力惠州2#計劃本周末開始停車檢修,重啟時間待定。預計本周PTA開工水平回落,疊加下游聚酯環節開工漸有起色,PTA社會庫存累庫速度大幅減緩。說明PTA供需格局正在邊際改善的過程中。

PF:

從下游聚酯端來看,長絲開工水平高位但是終端消耗不及時,導致其相對短纖而言累庫情況更加嚴重。但是,由于春節期間滌綸長絲下游和終端工廠并未集中大規模補倉,疊加月底以及季度末,工廠出貨預期較強,上周長絲產銷數據明顯好轉,帶動工廠成品庫存大幅下滑。短纖方面,其現貨加工費雖然持續低位,但正在緩慢好轉的過程中。且短纖工廠庫存連續去庫,供需格局邊際改善。長期來看,下游工廠可考慮逢原料低位鎖聚酯加工利潤。觀點僅供參考。

烯烴產業鏈:

甲醇:

從估值看,當周甲醇制烯烴利潤低位窄幅波動;進口利潤小幅下行,同時中國主港與東南亞美金價差走弱至5年同期均值附近。綜合看甲醇估值偏中性。從供需看,當周國內甲醇產能利用率為81.45%,環比跌0.54%,同比仍偏高。進口端預計一周到港量為11.94萬噸;其中,外輪在統計周期內8.6萬噸,內貿周期內補充3.34萬噸,到港量同比偏低。需求端,甲醇制烯烴裝置產能利用率在86.44%。寧波富德及周邊沿海烯烴裝置負荷調整,對沖之后開工率變動不大。庫存端,本周甲醇港口庫存總量在52.82萬噸,較上期-14.79萬噸。外輪抵港偏少疊加寧波港(601018)口封航,使本周卸貨較少。本周生產企業庫存39.34萬噸,較上期減少5.10萬噸,跌幅11.47%;樣本企業訂單待發32.05萬噸,較上期減少1.07萬噸,跌幅3.22%。綜上,本周甲醇供需偏強。

塑料:

從估值看,聚乙烯進口利潤偏高,而線性與低壓膜價差波動較小,綜合看塑料估值略偏高。從供需看本周聚乙烯產能利用率83.72%,較上周期小幅下降了0.54個百分點。本周中化泉州、浙江石化、中海殼牌等裝置檢修導致產能利用率下降,開工率同比略偏低。從排產來看,本周線型排產比例上升為34.4%。綜合看國內總供應壓力略回升。需求端聚乙烯下游制品平均開工率較前期+1.19%。其中農膜整體開工率較前期+0.58%;PE管材開工率較前期+1.33%;PE包裝膜開工率較前期+1.29%,下游總開工仍稍低于去年。庫存方面,上游線型庫存偏低,低壓庫存進一步去庫;上游煤化工庫存中,僅高壓庫存略高;中游社會庫存中線型明顯偏低。下游庫存明顯去化,其中成品庫存從高位去化速度較快。綜上,塑料供需面略偏強。

聚丙烯:

從估值看,丙烯單體聚合利潤偏低;同時拉絲與共聚價差從高點小幅下行,綜合看聚丙烯估值偏中性。從供需看,本周聚丙烯國內開工率環比下降2.21%至73.51%,同比低于去年水平;拉絲排產比例下降至21.65%。綜合看國內聚丙烯供應壓力偏低。需求端,本周下游綜合開工上漲0.53個百分點至50.46%,較去年同期高2.17個百分點。本周聚丙烯下游除無紡布行業因訂單降溫開工下降,以及塑編行業開工無變化外,其余行業開工均呈現上漲趨勢。庫存方面,上游兩油庫存偏低;煤化工庫存也降至低位;中游社會庫存季節性去庫,庫存壓力較小。下游原料庫存累庫,同時成品庫存仍舊偏高。綜上,聚丙烯供需面偏強。

策略上建議關注塑料正套交易機會。僅供參考。

橡膠:

周一,橡膠板塊上漲,其中BR領漲。天膠RU多頭轉移至遠月RU2409,矛盾后移;NR期貨累庫壓制上方空間;BR因成本端推動,生產環節降幅運行。需求端,半鋼胎基本面優于全鋼,乘用車銷量優于重卡。

交易上,上周橡膠板塊測試下方技術面支撐,下跌后維持中期(月度級別)逢低做多觀點。觀點供參考。

紙漿:

紙漿價格僵持。一方面供應端海外存擾動。芬蘭AKT Union宣布罷工延長至4月8日;Metsa Kemi工廠爆炸宣布維修10~12周;歐洲漿價愛喝物流成本攀升,多家供應商正評估醞釀新一輪漲價等等。另一方面,盡管3月份中國主港樣本庫存去庫,但下游紙品產量僅與2022年持平,遠低于去年;且4月份需求預計將季節性回落。

紙漿主力合約SP2405減倉中,遠月SP2409相較于近月持續走強。多頭無心在近月上戀戰;盡管俄針基差走弱,但月間正套資金若入場將對近月形成支撐。短期國內針葉漿供應偏過剩的矛盾后移,漿價上下兩難。策略上,可考慮雙邊賣出近月期權,當前波動率較低,倉位不宜太高。觀點供參考。

復活節假期,德國、法國、英國、意大利等歐洲主要市場以及澳大利亞、新西蘭市場周一休市。消息面:美國3月ISM制造業PMI上升2.5至50.3,超出市場預期。國家統計局發布數據顯示,3月制造業采購經理指數PMI為50.8%,3月財新中國制造業PMI為51.1,環比上升0.2個百分點,已連續五個月位于擴張區間。印尼一名高級政府官員表示,該國將繼續推進擴大鎳產量的計劃,盡管供應過剩正迫使競爭對手關閉鎳礦。據SMM冶煉酸價格的變化顯示,多地的冶煉酸價格近來均出現了上調。最新全國主流地區銅庫存增0.03萬噸至39.12萬噸,國內電解鋁社會庫存減0.75萬噸至85.75萬噸,鋁棒庫存增0.83萬噸至23.96萬噸,七地鋅錠庫存增0.85萬噸至20.78萬噸。金屬庫存升至高位,現貨升水短期低位。美元短期震蕩偏強,歐美降息預計延后到6月。國內銅冶煉廠計劃減產,操作建議,金屬短線偏多交易為主,銅鋁遠期跨期正套可繼續持有。

鋼材:

鋼鐵行業下半年將啟動碳排放數據報送及月度存證工作。工信部原料工業司擬召集寶武集團、鞍鋼集團等十多家頭部鋼鐵企業集團召開會議。3月地方政府共發行債券6294.4997億元,環比增長12.41%。截至3月31日,國內21家鋼廠發布停產檢修信息。其中,鞍鋼計劃自4月初起對一座3200m 高爐進行為期14天的檢修,日均影響鐵水產量約0.8萬噸;并于4月1日-4月8日對1700mm熱軋軋機進行檢修,日均影響熱軋產量約0.7萬噸。基本面來看高爐生鐵產量環比下降,下游消費季節性回升但低于市場預期,鋼材庫存環比下滑但降幅不大,市場預期悲觀,黑色金屬大幅下挫后空頭獲利離場,鋼價快速反彈,預計鋼價短期觸底。

3月財新中國制造業PMI為51.1,環比上升0.2個百分點,已連續五個月位于擴張區間,創2023年3月來新高,顯示制造業生產經營活動加速向好。截至3月31日,國內21家鋼廠發布停產檢修信息。3月25日-3月31日,中國47港鐵礦石到港總量2561.4萬噸,環比增加118.1萬噸;中國45港到港總量2440.4萬噸,環比增加90.8萬噸;北方六港到港總量為1180.2萬噸,環比減少83.4萬噸。基本面來看,下游需求低于預期,鋼廠盈利不佳對原料采購熱情下滑,負反饋邏輯主導市場導致鐵礦石價格大幅下挫,目前空頭獲利離場,短期來看礦價可能觸底。

農產品

豆粕 :

豆粕昨日震蕩走高,沿海油廠豆粕現貨報價穩中上調,漲幅在0-50元/噸之間。南美大豆收獲工作全面展開,導致美國大豆出口銷售季節性疲軟。美國農業部報告確認美國大豆季度庫存充足,且新豆種植面積預計增加,需密切關注后期美國天氣情況。在國內方面,由于進口大豆到港量減少,部分油廠停機缺豆,導致3月份國內豆粕價格大幅上漲。隨著4月份進口大豆到港增加,油廠開機率將提升,國內豆粕供應將轉向寬松,價格或由強勢逐漸轉為弱勢。短期油粕高位寬幅震蕩,清明節臨近,建議以日內交易為主。

植物油:

當前油脂市場仍以棕櫚油為主導。這次棕櫚油的強勢上漲主要受到產地供應端多重利好的推動,其價格走勢將取決于馬來西亞產地報價何時開始放緩,以及馬來西亞棕櫚油的產量、出口表現和未來庫存走勢。4月份后,隨著阿根廷大豆新作上市,預計棕櫚油產地庫存將在4月左右見底,這可能會對棕櫚油的價格施加一定的壓力。需要密切關注棕櫚油合約走勢,但從長期來看,國內三大油脂的整體供需矛盾并不明顯。短期植物油板塊存在反復,但更多建議以日內操作為主。

免責聲明:報告所引用信息和數據均來源于公開資料,分析師力求報告內容和引用資料和數據的客觀與公正,但對這些信息的準確性及完整性不做任何保證,不保證該信息未經任何更新,也不保證我司作出的任何建議不會發生任何變更。在任何情況下,我司不就本報告中的任何內容對任何投資做出任何形式的擔保,據此投資,責任自負。