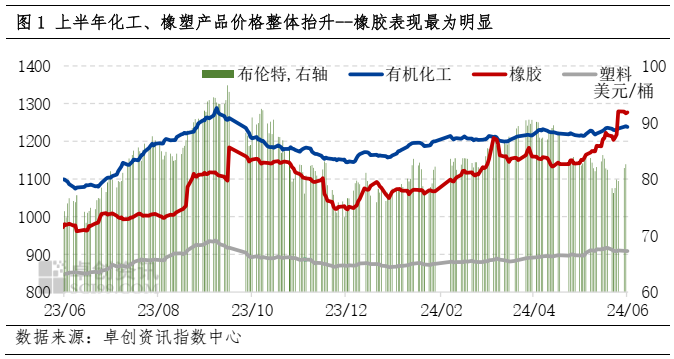

上半年,中國經濟繼續穩中向好發展,國際油價整體在80美元/桶以上高位運行,加之國家鼓勵和推動汽車、家電等消費品以舊換新補貼政策等,均托底了橡塑、化工產品行情。從行業視角看,以 監測的橡塑、化工指數來看,上半年橡塑、化工版塊價格重心整體抬升,其中橡膠版塊漲幅最大超17%,且創下了自2021年10月以來的新高;相比之下,塑料、化工版塊漲勢較為溫和,最大漲幅分別5.7%和6.8%。

監測的橡塑、化工指數來看,上半年橡塑、化工版塊價格重心整體抬升,其中橡膠版塊漲幅最大超17%,且創下了自2021年10月以來的新高;相比之下,塑料、化工版塊漲勢較為溫和,最大漲幅分別5.7%和6.8%。

橡膠產品領漲,各鏈條表現存差異

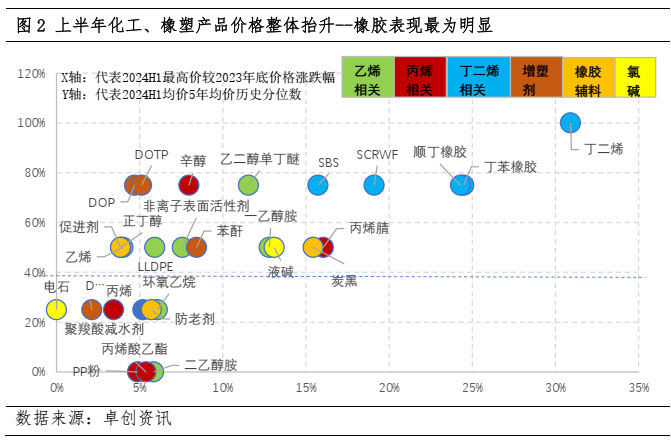

監測數據顯示,今年上半年所有在監測橡塑產品的最高價均大于或等于去年底價格。從產業鏈條看,丁二烯及下游合成橡膠和相關品天然橡膠價格漲幅最大,上半年最高價較去年底價格普遍出現15%以上的漲幅,且在近五年均值中高于70%以上的時間段;乙烯及下游PE,環氧乙烷及下游漲幅次之,除二乙醇胺和環氧乙烷在近五年低位外,上半年最高價較去年底漲幅在5%-15%之間,且在近五年均值中多數產品高于40%-80%的時間段;丙烯及下游產品表現偏弱,除丙烯腈和辛醇偏強外,其它產品最高價較去年底漲幅普遍在5%以內,且處于近五年低位。橡膠輔料助劑類產品,上半年最高價較去年底價格相比,炭黑漲幅在15%左右,防老劑和促進劑漲幅在5%左右。炭黑價格在歷年中處于中間位置,助劑類產品在歷史低位運行。

需求韌性強托底,供應緊張+成本驅動丁二烯產業鏈價格上漲

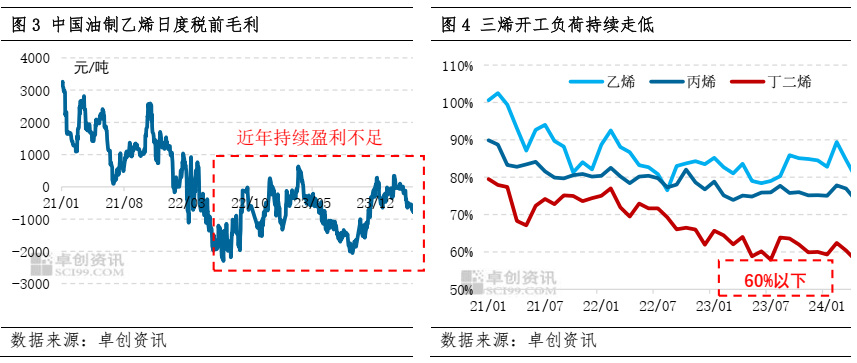

從鏈條來看,丁二烯及下游漲幅最大,供應緊俏+成本高位是整個鏈條價格上漲的主要驅動。因丁二烯是裂解裝置的副產品,其產量受裂解裝置開工負荷影響。近年來乙烯丙烯持續缺乏利潤,裂解裝置開工負荷普遍不高,三烯開工持續下滑,特別是丁二烯開工負荷降幅最大,上半年已跌破60%。丁二烯供應緊張,一方面來自國內裂解裝置開工下降導致供應不足;另一方面來自遠洋貨源對亞洲市場補充有限,中國進口量減少,同時也吸引了中國貨源出口,加劇了國內緊張局面。供應緊張丁二烯價格上漲,成本推動下,合成橡膠價格持續跟漲。

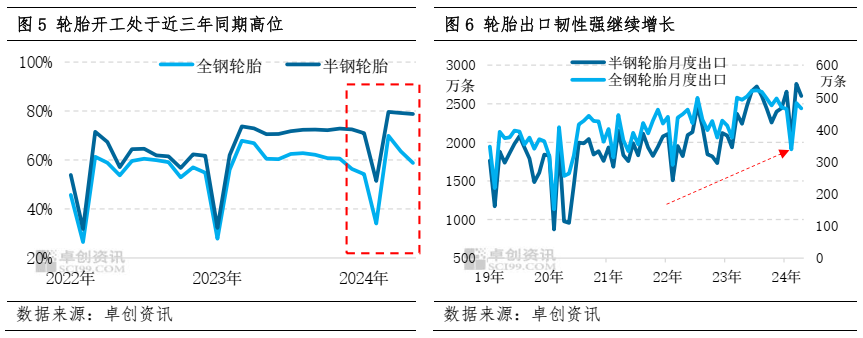

供應緊張+成本上漲驅動是其一,能夠讓橡膠價格在半年內出現兩撥上漲離不開需求的托底支撐。需求端的韌性較強是橡膠產品價格上漲的底氣。一方面,丁二烯下游擴能帶來需求增長,而供應持續處于偏緊狀態,丁二烯價格不斷走高,驅動產業鏈價格上漲;另一方面,從近三年輪胎開工負荷看,2024年上半年為近三年同期最好,其中半鋼輪胎開工最高接近了80%,全鋼輪胎開工最高觸及了70%。同時輪胎出口市場也表現出了較強韌性,1-5月輪胎出口為近五年以來同期新高。因此需求托底,供應趨緊成本居高,橡膠產品價格上半年整體偏強。

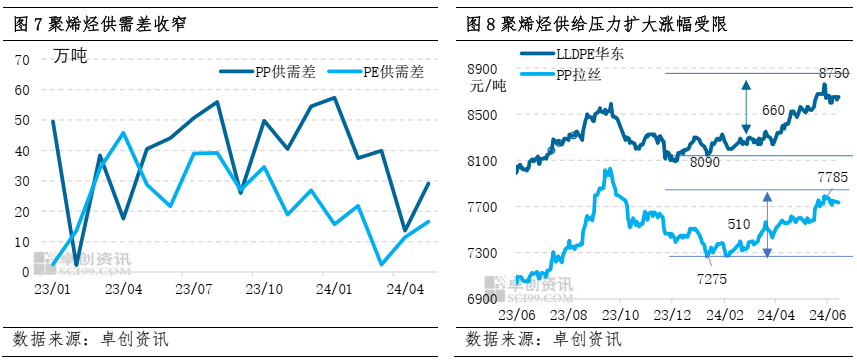

供給PK需求聚烯烴砥礪前行

上半年聚烯烴供應降幅快于需求,帶來的供需差收窄對價格形成一定支撐。截至6月,PP供需差回落至30萬噸以內,PE供需差回落至20萬噸以內,同環比下滑均較明顯。從供需數據對比看,不管是PP還是PE,近年產能擴增帶來的供給壓力仍未改變,供大于求的基本面現狀決定了價格的上限。另外從PP、PE供給差變化趨勢看,上半年PP的供應壓力大于PE,因此PP漲幅稍弱于PE,這一趨勢在上半年得到了較好的印證。

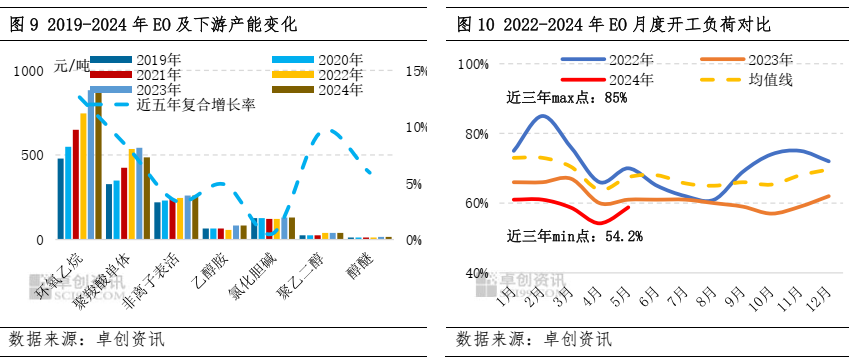

環氧乙烷及下游供需矛盾加劇價格漲幅有限

環氧乙烷及下游近年裝置持續擴能,而下游主要產品需求下滑,行業產能過剩加劇,產業鏈產能利用率不斷走低。圖9可以看出,環氧乙烷及主要下游聚羧酸減水劑單體和非離子表面活性劑等產品近年產能擴增明顯,而環氧乙烷主要下游聚羧酸減水劑單體需求呈現下滑趨勢,產業鏈供應壓力加劇。上半年環氧乙烷開工負荷率創下近年新低,基本維持在60%以下運行,供需矛盾加劇決定了其價格上漲承壓。上半年產業鏈價格重心適度抬升主要是裝置階段性集中檢修、成本支撐、大宗商品反彈等因素共同作用的結果。

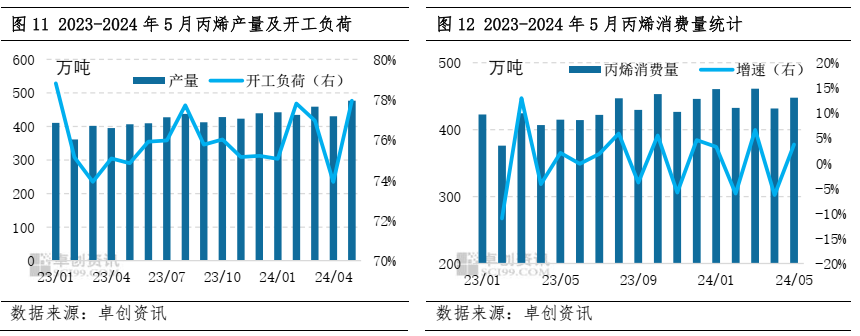

丙烯及下游需求增速不及供應價格表現偏弱

2024年上半年丙烯及主力下游產能持續擴張。統計數據顯示,截至2024年5月底,丙烯年內新增產能超過200萬噸,且產量持續增長。1-5月丙烯累計產量2242.99萬噸,同比增長13.6%;1-5月丙烯累計消費量2233.06萬噸,同比增長9.2%。供應增速遠大于需求增速,行業供應過剩壓力增加,價格上漲受到壓制。受此影響,其下游PP、丙烯酸及酯、丙烯腈、丁辛醇等價格普遍波動有限。不過二季度以來,在出口增多、裝置波動以及關稅調整等因素影響下,丁辛醇價格出現一定抬升且正丁醇漲幅遠大于辛醇,兩者基本回歸至近五年相對中高位運行,但相較去年底價格走弱的趨勢未改。

綜上來看,上半年橡塑行業在供需博弈下,行情出現了差異化表現。橡膠產品供應緊俏疊加成本驅動,價格上漲明顯;而塑料、化工行業在供應增速大于需求增速下,漲幅承壓,甚至部分產品價格重心走低。

下半年橡塑行業整體將以前高后低走勢為主

上半年橡塑市場價格重心整體抬高,需求托底,加之供應端超預期偏緊是主要驅動。下半年來看,認為供應偏緊狀況或將隨著檢修裝置重啟或新增裝置投產略有緩解,而需求雖有韌性但向上空間不足,加之季節性需求旺季兌現仍存變數,商品上行空間將受到壓制,價格恐以前高后低走勢為主。具體來看:

首先從宏觀方面看,放眼全球,下半年美國大選、美聯儲降息預期及局部地緣問題仍是全球經濟較大的不確定性因素,雖然部分海外市場的需求逐步復蘇,或給國內企業出口創造機會,但全球經濟整體復蘇向好仍需時間過渡。國內方面,下半年國內經濟整體保持穩中向好主基調不變,貨幣政策延續穩健趨松的總基調,消費者信心持續加快恢復,各項政策也在有序推進,繼續托底行業需求,而且工業景氣、服務消費仍存韌性,出口在補庫周期和“一帶一路”經濟體的帶動下趨勢性回溫。因此雖然國內外經濟機會與壓力并存,但整體趨勢性向好的態勢不變,或托底大宗商品市場。

從原油角度看,上半年原油價格先漲后跌,整體維持在80美元/桶偏高位調整。高油價帶來化工原料產品成本的增加,進而推高其價格。而原材料價格的上漲會進一步向下傳導至塑料、橡膠市場。因此上半年高油價為橡塑產品價格形成較強支撐。下半年在季節性需求旺季與供應博弈下,價格有望存漲后回落預期。三季度來看,價格延續偏強運行的概率較大,重點關注季節性需求表現,也不排除旺季預期落空或不明顯,價格存下行風險。四季度在供應增加,需求下降預期下,油價下跌概率較大,四季度可能存在觸及年內低值的風險。另需警惕地緣風險、美聯儲降息預期、颶風等不確定性因素造成油價超預期上漲可能。

從供需角度看,下半年橡塑行業雖然仍受家電、汽車、基建等行業需求支撐,且貫穿“金九銀十”季節性需求旺季,需求存在韌性;但各鏈條仍然存在新增裝置投產計劃,行業整體產能過剩加劇,裝置繼續擴能帶來的產量釋放是最大的制約因素,恐壓制商品整體上方空間。

從產品視角看,下半年多數產品將呈現前高后低走勢。橡膠來看,經過上半年的超預期反彈,下半年貨緊情況將隨著檢修裝置重啟、新增產能投產及進口增量而得到一定緩解,加之下游輪胎產銷存走弱預期,因此下半年整體恐難能再出現上半年強勢行情。聚烯烴來看,下半年宏觀穩中向好,成本托底及季節性旺季支撐,行情仍存上漲預期,但旺季退場后市場對價格的承接能力是最大制約,行情面臨回落風險。化工市場來看,最大的壓力仍然是供大于求背景下,新裝置投產帶來的供應壓力,而支撐在于季節性需求,整體有望呈現漲后回落的趨勢。

綜上所述,下半年橡塑行業價格呈現前高后低的走勢概率較大,橡膠產品價格繼續上漲存壓,關注炭黑、助劑產品仍存上漲預期;而塑料、化工行業在傳統旺季需求支撐下可能存在繼續上漲預期,但受檢修裝置重啟及新增裝置投產供應壓制,漲幅受到限制。

風險提示或關注點:美聯儲降息預期、地緣問題、物侯擾動、新裝置投產、政策加持、海運費等。